BF Product Update กองทุน B-CHINE-EQ

โดย Product Management กองทุนบัวหลวง

(เลือกที่ภาพเพื่ออ่านฉบับเต็ม)

(เลือกที่ภาพเพื่ออ่านฉบับเต็ม)

- ระดับมูลค่าตลาดจีน A-Shares ในตอนนี้เมื่อวัดจาก FW P/E 16.7 x สูงกว่าค่าเฉลี่ย 10 ปีที่ระดับ 14 x อาจดู Premium แต่ยังเหมาะสมที่ท่านผู้ถือหน่วยลงทุนประสงค์จะลงทุน เพราะแม้ไม่ได้ถูกเท่าช่วงไตรมาส 1Q2020 แต่เป็นการมองตัวเลขในกรอบระยะเวลาหรือสถานการณ์ที่มีลักษณะเฉพาะ กล่าวคือ ตลาดตอนนี้เป็นห้วงเวลาที่บริษัทจดทะเบียนล้วนเผชิญกับการปรับลดคาดการณ์กำไรสุทธิลงจากสถานการณ์ COVID-19 ท่ามกลางการบริโภคในประเทศฟื้นตัวตั้งแต่ครึ่งปีหลังทำให้ได้รับการคาดหวังว่าเศรษฐกิจจีนขยายตัวได้ในอัตรา 3% ต่อปี และในปีหน้า ค.ศ. 2021 ผู้จัดการมองอัตราการเติบโตกำไรสุทธิบริษัทจดทะเบียนระดับ 8-10% จากผลของ Low base ในปีนี้ ดังนั้นจึงไม่แปลกเลยที่ FW P/E multiple จะเทรดในระดับที่สูงกว่าค่าเฉลี่ยในอดีต และจากสภาพคล่องที่เพิ่มเติมเข้ามาในตลาด Onshore หลังการเสนอขายหน่วยลงทุนกองทุน B-CHINE-EQ จำนวนมากเพื่อเป็นทางเลือกการออมการลงทุนระยะยาวให้กับคนจีน จากบริษัทสัญชาติจีนแผ่นดินใหญ่หลายแห่ง ตัวอย่างเช่น Ping An ฯลฯ จากปัจจัยที่กล่าวมาจะเข้ามาสนับสนุนสภาพคล่องและกระแสเงินที่รอจ่อซื้อหุ้นจีน Onshore จากนักลงทุนสถาบันในประเทศ

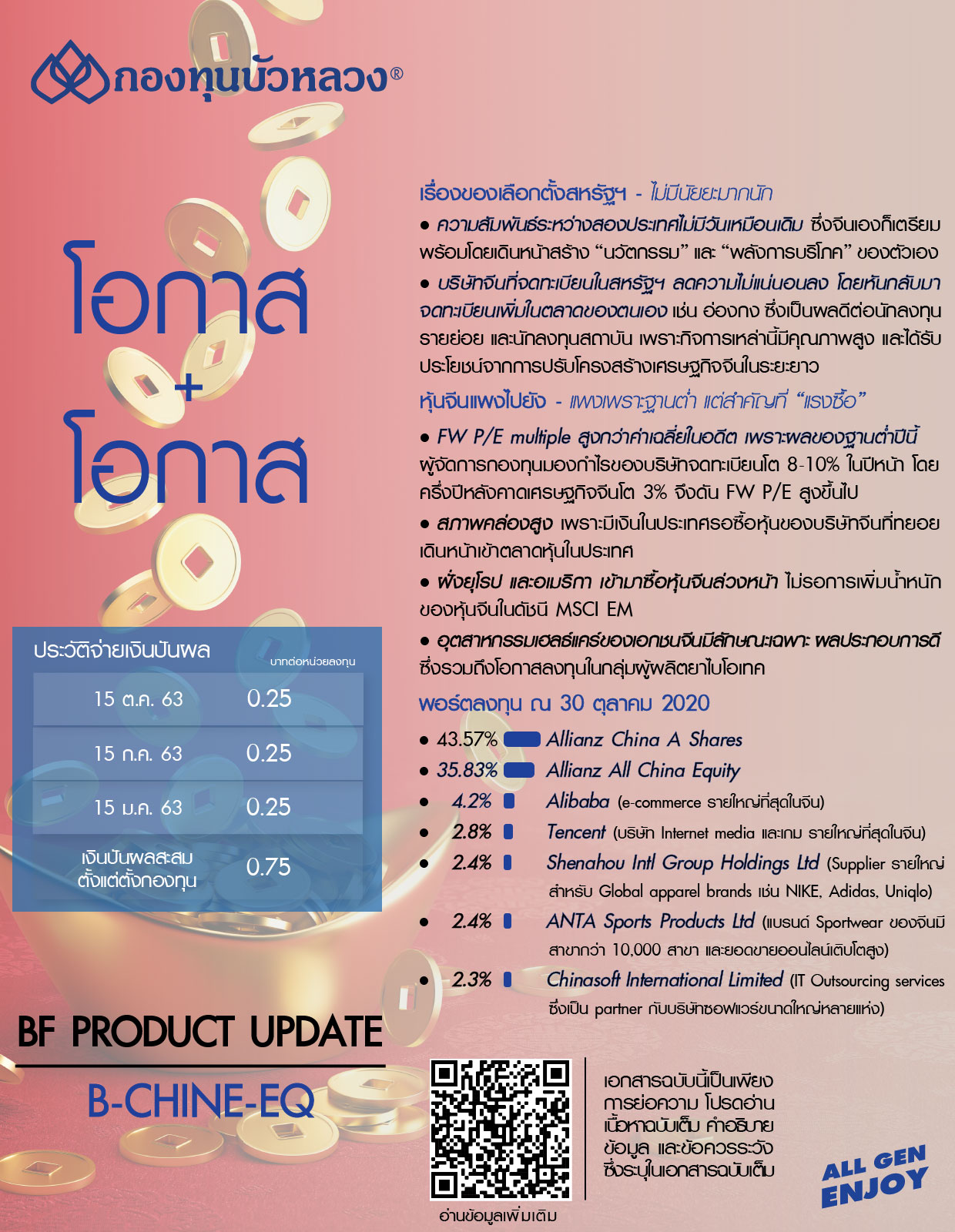

- นโยบายของไบเดนไม่ได้มีนัยยะสำคัญต่อนโยบายทางด้านต่างประเทศต่อจีนจากเดิม เพราะไม่ว่าพรรคไหนจะเข้ามาเป็นประธานาธิบดีสหรัฐฯ ความสัมพันธ์ระหว่างสองประเทศก็ไม่มีทางจะกลับมาเหมือนช่วงก่อนที่ทรัมป์จะเข้ามา จีนเข้าใจสถานการณ์ดีจึงหันมาสร้างนวัตกรรมและการบริโภคในประเทศของตัวเองขึ้นมา

- เป็นการยากที่จะบอกได้ว่า MSCI จะพิจารณาเพิ่มน้ำหนักหุ้นจีน A-Shares ในดัชนีเมื่อไร เพราะขึ้นอยู่กับปัจจัยหลายประการ อาทิ การเปิดเสรีทางการตลาด การยกเลิกข้อจำกัดด้านการลงทุน การเพิ่มโควต้าการถือครองตราสารในตลาดเงินตลาดทุน ในเวลาเดียวกันพบนักลงทุนทางฝั่งยุโรป อเมริกา ต่างเข้ามาซื้อหุ้นจีนไว้ล่วงหน้าโดยที่ไม่ได้รอการเพิ่มน้ำหนักของหุ้นจีนในดัชนี MSCI EM

- บัญชีมาร์จิ้นซื้อขายหลักทรัพย์ ไม่น่ากังวล โดย ณ ปัจจุบันทรงตัวอยู่ระดับ 10% ของปริมาณการซื้อขายหมุนเวียนหุ้นรายวัน นับตั้งแต่คณะกรรมการกำกับดูแลหลักทรัพย์จีน (CSRC) ออกโรงเตือน (Soft warning) ในเดือน ก.ค. ที่เคยแตะระดับ 20%

- อุตสาหกรรมเฮลธ์แคร์จีนที่อยู่ในกลุ่มผู้ให้บริการทางด้านสุขภาพ ส่วนใหญ่เป็นโรงพยาบาลภาครัฐ ส่วนที่เป็นเอกชนมีจำนวนน้อย โดยจะเป็นโรงพยาบาลที่มีลักษณะเฉพาะซึ่งถือว่าเป็นโอกาสสำหรับการลงทุนเพราะมีกำไรสุทธิเติบโตระดับ 30% และได้รับประโยชน์จากอำนาจซื้อของคนจีนที่ต้องการจ่ายเพื่อให้ตนเองได้รับการรักษาระดับพรีเมี่ยม ขณะที่ กลุ่มผู้ผลิตยาไบโอเทค มีจำนวนยาที่อยู่ในระยะทดลองเพิ่มขึ้นระดับ 28% ต่อปี จาก 744 โมเลกุล (ในปี 2017) เป็น 938 โมเลกุล (ในปี 2018) และ 1,200 โมเลกุล (ในปี 2019) ยาส่วนใหญ่ 49% อยู่ในการทดลองทางคลีนิคระยะแรก ยาดังกล่าวจะเข้าสู่การทดลองระยะสองและสามในอีก 3 ปี ทำให้คาดว่าจะมียานวัตกรรมได้รับการอนุมัติในอนาคต โดยสรุปโครงสร้างจะคล้ายกับสหรัฐฯที่มีองค์การอาหารและยา (FDA) เป็นผู้อนุมัติตัวยา โดย FDA จีนยอมรับกระบวนการที่สหรัฐฯ ใช้ในปี 2018

- ความขัดแย้งทางการค้าที่ตึงเครียดต่อเนื่องทำให้บริษัทจีนที่จดทะเบียนอยู่ในตลาดของสหรัฐฯ หันกลับมาจดทะเบียนในตลาดฮ่องกง เพราะต้องการลดความไม่แน่นอนของตัวเอง ซึ่งส่งผลดี เพราะเกือบทั้งหมดเป็นธุรกิจที่มีคุณภาพสูงซึ่งจะได้รับประโยชน์จากโครงสร้างระยะยาวที่เปลี่ยนแปลงไปของเศรษฐกิจจีน ในอีกมุมหนึ่งการที่บริษัทเหล่านี้หันกลับมาจดทะเบียนในบ้านเกิดของตัวเอง ก็อาจได้รับ

ความสนใจจากนักลงทุนในประเทศทั้งรายย่อยและสถาบัน ที่ต้องการขยายกรอบการลงทุน - ณ วันที่ 30 ตุลาคม 2020 B-CHINE-EQ มีรายละเอียดการลงทุน ดังนี้

- 43.57% : หน่วยลงทุนกองทุน Allianz China A Shares

- 35.83% : หน่วยลงทุนกองทุน Allianz All China Equity

- 4.2% : Alibaba (E-Commerce รายใหญ่ที่สุดในจีน ซึ่งสามารถสร้างการเติบโตของรายได้ระดับ 20-25% ต่อปี ซึ่งได้ขยายธุรกิจไปหลายประเภท โดยธุรกิจใหม่ๆ มีผลประกอบการที่ดีขึ้น)

- 2.8% : Tencent (บริษัท Internet media และเกม รายใหญ่ที่สุดของจีน ซึ่งมี platform ที่แข็งแกร่ง และช่วยสำหรับการขยายไปยังธุรกิจ Internet ที่เกี่ยวข้องอีกหลายประเภท)

- 2.4% : Shenzhou Intl Group Holdings Ltd (บริษัท Supplier รายใหญ่สำหรับ Global apparel brands เช่น NIKE, Adidas, Uniqlo เป็นต้น)

- 2.4% : ANTA Sports Products Ltd (แบรนด์ Sportwear ของจีน ซึ่งมีสาขากว่า 10,000 สาขา

ทั่วประเทศจีน และการเพิ่มสัดส่วนยอดขายออนไลน์ซึ่งมีรายได้เติบโตสูง) - 2.3% : Chinasoft International Limited (บริษัท IT Outsourcing services ซึ่งเป็น partner กับบริษัท Software ขนาดใหญ่หลายแห่ง มีการเติบโตสม่ำเสมอสอดคล้องไปกับการ Digitalization ในจีน)

ข้อมูลในบทความนี้เป็นข้อมูลที่มีการเผยแพร่ต่อสาธารณะ ซึ่งนักลงทุนสามารถเข้าถึงได้โดยทั่วไป และเป็นข้อมูลที่เชื่อว่าน่าจะเชื่อถือได้ แต่ทั้งนี้ บริษัทหลักทรัพย์จัดการกองทุนรวม บัวหลวง จำกัด (“บริษัท”) มิได้ยืนยันหรือรับรองถึงความถูกต้อง หรือสมบูรณ์ของข้อมูลดังกล่าวแต่อย่างใด ความคิดเห็นที่ปรากฏในบทความนี้เป็นเพียงการนำเสนอในมุมมองของบริษัท และเป็นความคิดเห็น ณ วันที่ปรากฏในบทความเท่านั้น ซึ่งอาจเปลี่ยนแปลงได้ภายหลังวันดังกล่าว โดยบริษัทไม่จำเป็นต้องแจ้งสาธารณชน หรือผู้ลงทุนทราบ บทความฉบับนี้จัดทำขึ้นเพื่อเผยแพร่ข้อมูลเท่านั้น บริษัทไม่รับผิดชอบต่อการนำข้อมูลหรือความคิดเห็นใดๆไปใช้ในทุกกรณี ดังนั้นผู้ลงทุนควรใช้ดุลพินิจในการพิจารณา เนื่องจากการลงทุนมีความเสี่ยง ผู้ลงทุนจึงควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน