เศรษฐกิจไทยในเดือนพ.ค. ชะลอลงจากเดือนก่อนจากอุปสงค์ทั้งในและต่างประเทศ โดยการบริโภคภาคเอกชนยังเป็นแรงขับเคลื่อนที่สำคัญ ขณะที่เครื่องชี้การลงทุนภาคเอกชนหดตัว ด้านการส่งออกสินค้าหดตัวต่อเนื่องส่งผลให้การผลิตภาคอุตสาหกรรมหดตัวสอดคล้องกัน ด้านภาคการท่องเที่ยวกลับมาหดตัวจากนักท่องเที่ยวจีนและยุโรป ดุลบัญชีเดินสะพัดขาดดุลครั้งแรกตั้งแต่ ก.ย. 2014

ดัชนีผลผลิตภาคอุตสาหกรรม (MPI) หดตัวจากการส่งออก

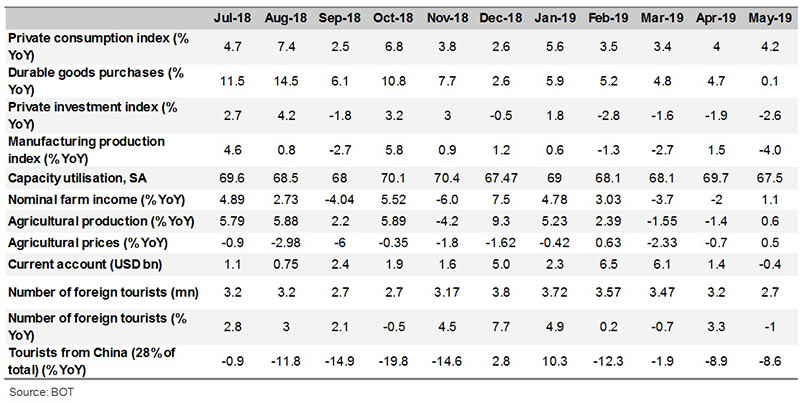

การผลิตภาคอุตสาหกรรม หดตัวจากระยะเดียวกันปีก่อน ที่ -4.0% YoY (vs prev 1.5% YoY) จากกลุ่มสินค้าที่ผลิตเพื่อการส่งออก โดยการผลิตยานยนต์หดตัว (-3.9% YoY vs prev 13.4% YoY) ตามอุปสงค์ต่างประเทศ, หมวดยางและพลาสติกหดตัว (-7.4% YoY vs prev -1.1% YoY) ตามการผลิตยาง แท่งและยางแผ่น สอดคล้องกับการส่งออกในหมวดดังกล่าวที่หดตัว, หมวดฮาร์ดดิสก์ไดรฟ์หดตัว (-12.5% YoY vs prev -12.1% YoY) ตามอุปสงค์ต่างประเทศที่ชะลอลงต่อเนื่อง, หมวดอาหารและเครื่องดื่มหดตัว( -2.8% YoY vs prev -2.3% YoY)ตามการผลิตสับปะรดกระป๋องจากปัญหาการขาดแคลนวัตถุดิบ และการผลิตน้ำตาลจากผลผลิตอ้อยที่น้อยกว่าปีก่อน

อย่างไรก็ดี การผลิตในหมวดเครื่องใช้ไฟฟ้าขยายตัว (7.4% YoY vs prev 10.4% YoY) จากการผลิตเครื่องปรับอากาศ สอดคล้องกับยอดขายทั้งในและต่างประเทศที่ขยายตัวดีจากสภาพอากาศที่ร้อนกว่า ปีก่อน ขณะที่การผลิตเพื่อรองรับอุปสงค์ในประเทศหดตัว โดยหมวดเคมีภัณฑ์หดตัว(-5.8% YoY vs prev 3.4% YoY) ตามการผลิตปุ๋ยจากยอดขายที่ลดลงต่อเนื่อง ทั้งนี้ เมื่อขจัดผลของ ฤดูกาลแล้ว การผลิตภาคอุตสาหกรรมโดยรวมหดตัวที่ -2.5% MoM sa จากเดือนก่อน 2.0% MoM sa ตามการผลิตหมวดยานยนต์และหมวดผลิตภัณฑ์ยางและพลาสติก

การบริโภคภาคเอกชนขยายตัวที่ 4.2% YoY หนุนจากการใช้จ่ายเกือบทุกหมวด

การบริโภคภาคเอกชนขยายตัว 4.2% YoY vs prev 4.0% YoY จากระยะเดียวกันปีก่อน ตามการใช้จ่ายในเกือบทุกหมวดสินค้า ยกเว้นการใช้จ่ายในหมวดสินค้าคงทนที่ flat ทั้งนี้เมื่อขจัดผลของฤดูกาล แล้ว การบริโภคภาคเอกชนเพิ่มขึ้นเล็กน้อยจากเดือนก่อนที่ 0.4% MoM sa

ในรายสินค้า

การใช้จ่ายในหมวดสินค้าคงทน Flat 0.1% YoY โดย ยอดขายรถยนต์นั่งส่วนบุคคลหดตัว ตามยอดขายรถยนต์เอนกประสงค์ ประกอบกับยอดจดทะเบียนรถจักรยานยนต์หดตัว อย่างไรก็ดี ยอดขายรถยนต์เชิงพาณิชย์ยังขยายตัวได้ ทั้งนี้เมื่อขจัดผลของฤดูกาลแล้ว การใช้จ่ายในหมวดสินค้าคงทนลดลงจากเดือนก่อนที่ -1.9% MoM sa

สำหรับการใช้จ่ายในหมวดสินค้ากึ่งคงทนขยายตัวที่ 1.3% YoY (vs prev 2.2% YoY) จากทั้งยอดขายปลีก สินค้ากึ่งคงทน ตามการใช้จ่ายในหมวดชิ้นส่วนและอุปกรณ์เสริมยานยนต์ และหมวดอุปกรณ์เครื่องมือเครื่องใช้ และการนำเข้าเสื้อผ้าและ เครื่องนุ่งห่ม ทั้งนี้เมื่อขจัดผลของฤดูกาลแล้ว การใช้จ่ายในหมวดสินค้า กึ่งคงทนทรงตัวจากเดือนก่อนที่ 0.2% MoM sa

การใช้จ่ายสินค้าไม่คงทนขยายตัวดีจากระยะเดียวกันปีก่อนที่ 4.2% YoY (vs prev 2.9% YoY) ตามยอดขายสินค้าอุปโภคบริโภค และยอดขายสินค้าหมวดเครื่องดื่มแอลกอฮอล์และยาสูบ ส่วนหนึ่งคาดว่า ได้รับผลดีจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ ด้านปริมาณการใช้ ไฟฟ้าของครัวเรือนขยายตัวตามสภาพอากาศที่ร้อนกว่าระยะเดียวกัน ปีก่อน นอกจากนี้ปริมาณการใช้น้ำมันเชื้อเพลิงขยายตัว ทั้งนี้ เมื่อขจัดผลของฤดูกาล แล้ว การใช้จ่ายในหมวดสินค้าไม่คงทนอยู่ที่ 0.6% MoM sa

การใช้จ่ายในหมวดบริการอยู่ที่ 2.9% YoY (vs prev 3.6% YoY)จากระยะเดียวกันปีก่อน ตามการใช้จ่ายในหมวดโรงแรมและ ภัตตาคาร ขณะที่การใช้จ่ายในหมวดขนส่งผู้โดยสารหดตัว ทั้งนี้เมื่อขจัดผลของ ฤดูกาลแล้ว การใช้จ่ายในหมวดบริการไม่ขยายตัวจากเดือนก่อน

การลงทุนภาคเอกชนหดตัวต่อเนื่องจากหมวดก่อสร้างและเครื่องจักรอุปกรณ์

การลงทุนภาคเอกชนหดตัว -2.6% YoY (vs prev -1.9% YoY ) จากทั้งเครื่องชี้การลงทุนในหมวดการก่อสร้าง และหมวดเครื่องจักรและอุปกรณ์ ทั้งนี้เมื่อขจัดผลของฤดูกาลแล้ว เครื่องชี้ การลงทุนภาคเอกชนทรงตัวที่ 0.1% MoM sa

เครื่องชี้การลงทุนด้านเครื่องจักรและอุปกรณ์ หดตัวจากระยะเดียวกันปีก่อน จาก

- ยอดจำหน่ายเครื่องจักรในประเทศ ตามยอดจำหน่ายคอมพิวเตอร์

- เครื่องจักรที่ใช้ผลิตพลาสติกและยาง สอดคล้องกับการส่งออกในหมวด ดังกล่าวที่หดตัว และ

- ยอดจดทะเบียนรถยนต์เพื่อการพาณิชย์ ตามยอดจดทะเบียนหมวดรถยนต์รับจ้างบรรทุกผู้โดยสารไม่เกิน 7 คน

สำหรับการนำเข้าสินค้าทุนภาคเอกชนขยายตัวจากระยะเดียวกัน ปีก่อน ตามการนำเข้าเครื่องบินของธุรกิจเอกชนและเครื่องตรวจสอบ การทำงานของฮาร์ดดิสก์ไดร์ฟ จากการย้ายฐานการผลิตธุรกิจฮาร์ดดิกส์ไดรฟ์ มาไทยในช่วงก่อนหน้า

เครื่องชี้การลงทุนด้านการก่อสร้าง หดตัวจากระยะเดียวกันปีก่อน ตามพื้นที่ได้รับอนุญาตก่อสร้างที่หดตัว ต่อเนื่อง ยกเว้นพื้นที่เพื่อการอุตสาหกรรมที่ยังขยายตัว สะท้อนแนวโน้ม การลงทุนภาคอุตสาหกรรมที่ยังมีต่อเนื่อง ด้านยอดจำหน่ายวัสดุ ก่อสร้างกลับมาหดตัว ตามยอดขายเสาเข็มคอนกรีต และท่อซีเมนต์

จำนวนนักท่องเที่ยวกลับมาหดตัวที่ -1.0% YoY จากนักท่องเที่ยวจีนที่ลดลงสี่เดือนติดต่อกัน

จำนวนนักท่องเที่ยวต่างประเทศอยู่ที่ 2.7 ล้านคน (vs prev 3.2 ล้านคน) กลับมาหดตัวเล็กน้อยที่ -1.0% YoY (vs prev 3.3% YoY) ตามจำนวนนักท่องเที่ยวจีนที่หดตัวต่อเนื่อง (-8.6% YoY vs prev -8.9% YoY) เป็นเดือนที่สี่ประกอบกับจำนวนนักท่องเที่ยวยุโรปโดยเฉพาะเยอรมันและรัสเซียที่หดตัว ส่วนนักท่องเที่ยวมาเลเซียโต 17.8% YoY (vs prev 10% YoY )จากผลของฐานต่ำในระยะเดียวกันปีก่อน ตามการชะลอการท่องเที่ยวก่อนการเลือกตั้งใน มาเลเซียเมื่อปีที่แล้ว

รายได้เกษตรกร turn กลับมาบวกจากราคาหมูและยางพารา

รายได้เกษตรกรพลิกกลับมาที่ 1.1% YoY (vs prev -2.0% YoY) ทั้งด้านราคาและด้านผลผลิต โดยราคาสินค้าเกษตรขยายตัว 0.5% YoY ( vs prev -0.7% YoY)จากราคาสุกรที่ขยายตัวต่อเนื่อง ส่วนหนึ่งจากผลของฐานต่ำในระยะ เดียวกันปีก่อนที่มีปัญหาอุปทานสุกรล้นตลาด ประกอบกับผลกระทบของโรคระบาดสุกรในจีนและประเทศเพื่อนบ้าน และราคายางพาราขยายตัว ส่วนหนึ่งจากมุมมองของนักลงทุนในตลาดล่วงหน้าต่อราคายางพาราที่ปรับดีขึ้นจาก 1) ปัญหาโรคระบาดยางในอินโดนีเซียที่ส่งผลให้ผลผลิตลดลง 2) ปัญหาภัยแล้งในพื้นที่กรีดยางหลักของจีน และ 3) มาตรการจำกัดการส่งออกยางของ อินโดนีเซีย มาเลเซีย และไทย ด้านผลผลิตสินค้าเกษตรขยายตัว 0.6% YoY (vs prev -1.4% YoY) จากผลไม้ ยางพาราและ ปาล์มน้ำมัน สอดคล้องกับพื้นที่เพาะปลูกในหมวดดังกล่าวที่ขยายตัว

การส่งออกหดตัวต่อเนื่อง

การส่งออกหดตัว-7 .2% YoY (vs prev -3.1% YoY) หากหักทองคำหดตัว -6.1% YoY (vs prev -1.7% YoY) เนื่องจากอุปสงค์ในตลาดโลกชะลอลงตามภาวะเศรษฐกิจของประเทศคู่ค้า ผลของมาตรการกีดกันทางการค้าระหว่างสหรัฐฯ กับจีน วัฏจักรสินค้า อิเล็กทรอนิกส์ที่ยังชะลอลงต่อเนื่อง และราคาน้ำมันดิบในตลาดโลกที่กลับมา หดตัว ส่งผลให้การส่งออกในหลายหมวดสินค้าหดตัว ได้แก่

- หมวดสินค้ากลุ่มปิโตรเลียม ปิโตรเคมีและเคมีภัณฑ์ที่หดตัวจากด้านราคา

- หมวดยานยนต์ และชิ้นส่วน ตามการส่งออกรถยนต์นั่งส่วนบุคคล และรถยนต์เชิงพาณิชย์ ส่วนหนึ่งเป็นผลของฐานสูงในปีก่อน

- หมวดสินค้าอิเล็กทรอนิกส์ตามการส่งออกฮาร์ดดิสก์ไดรฟ์ แผงวงจรรวม และโทรศัพท์มือถือ

- หมวดสินค้าเกษตรแปรรูป ตามการส่งออกน้ำตาลไปตลาดอาเซียน และผลิตภัณฑ์ยางไปจีน

ส่วนการส่งออกในบางหมวดสินค้ายังขยายตัวได้ อาทิ

- หมวดเครื่องใช้ไฟฟ้า ตามการส่งออกเครื่องปรับอากาศ ตู้เย็น และเครื่องรับโทรทัศน์

- หมวดสินค้าเกษตร ตามการส่งออกผลไม้ที่ขยายตัวต่อเนื่อง และ

- หมวดยานยนต์และชิ้นส่วน ตามการส่งออกรถจักรยานยนต์และยางล้อ

การนำเข้าสินค้าของไทย หดตัว -0.2% YoY (vs prev -0.4% YoY) ตามการนำเข้าทองคำที่หดตัวสูง โดยหากหักทองคำขยายตัว 1.1% YoY (vs prev -1.9% YoY) จากการนำเข้าน้ำมันดิบที่ปริมาณขยายตัว จากผลของฐานต่ำในปีก่อนเนื่องจากมีการปิดซ่อมบำรุงโรงกลั่น ขณะที่การนำเข้าในหมวดวัตถุดิบและสินค้าขั้นกลางไม่รวมเชื้อเพลิงหดตัว ตามการนำเข้าเคมีภัณฑ์ พลาสติก และชิ้นส่วนอิเล็กทรอนิกส์สอดคล้องกับการส่งออกในหมวดดังกล่าวที่หดตัวต่อเนื่อง หมวดสินค้าทุนที่ไม่รวมเครื่องบินและแท่นขุดเจาะหดตัว ตามการนำเข้าโทรศัพท์มือถือและส่วนประกอบ และเครื่องจักรและอุปกรณ์ที่ใช้ในอุตสาหกรรมต่างๆ สอดคล้อง กับการลงทุนภาคเอกชนที่หดตัว และหมวดยานยนต์และชิ้นส่วนหดตัว ตาม การนำเข้าชิ้นส่วนยานยนต์และรถยนต์นั่งส่วนบุคคล สอดคล้องกับยอดขาย รถยนต์ในประเทศที่ชะลอลง และการผลิตภาคอุตสาหกรรมในหมวดยานยนต์ที่หดตัว

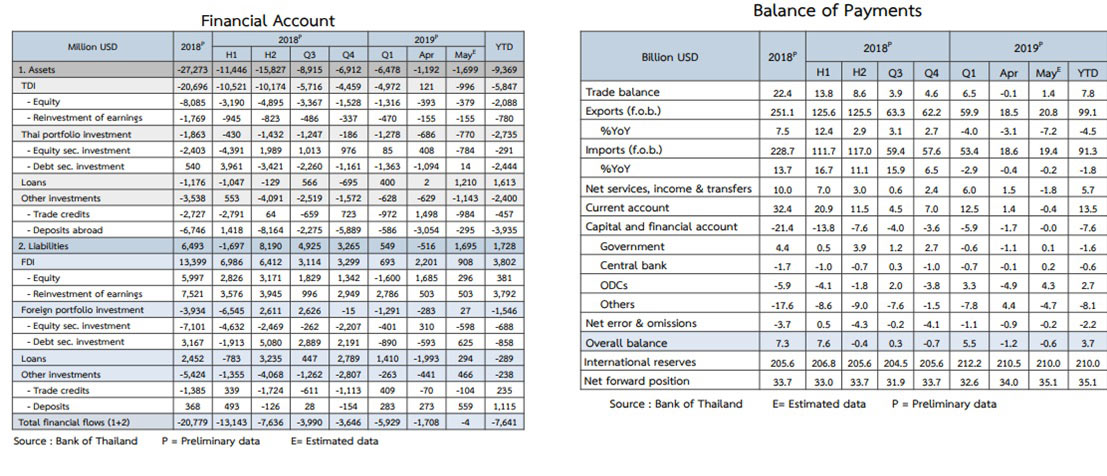

ดุลการชำระเงินขาดดุล -0.6 พันล้านดอลลาร์ฯ จากเดือนก่อน -1.2 พันล้านดอลลาร์ฯ จากดุลบัญชีเดินสะพัดที่ขาดดุลครั้งแรกตั้งแต่ปี 2014

ดุลการชำระเงินขาดดุล -0.6 พันล้านดอลลาร์ฯ เป็นผลจากดุลบัญชีเดินสะพัดที่ขาดดุล (-0.4 พันล้านดอลลาร์ฯ vs prev 1.4 พันล้านดอลลาร์ฯ) โดยเป็นการขาดดุลครั้งแรกตั้งแต่เดือนก.ย. 2014 จากดุลการค้าที่เกินดุล 1.4 พันล้านดอลลาร์ฯ (prev -0.1 พันล้านดอลลาร์ฯ) และดุลบริการ รายได้ และเงินโอนที่ขาดดุล -1.8 พันล้านดอลลาร์ฯ (จากเดือนก่อนหน้าที่เกินดุล 1.5 พันล้านดอลลาร์ฯ) ตามฤดูกาลส่งกลับกำไรและเงินปันผลของธุรกิจต่างชาติ

สำหรับ ดุลบัญชีเงินทุนเคลื่อนย้ายขาดดุลเล็กน้อยที่ -4 ล้านดอลลาร์ฯ (vs prev -1.7 พันล้านดอลลาร์ฯ )โดยด้านสินทรัพย์ไหลออกสุทธิจาก 1) การให้สินเชื่อทาง การค้าสุทธิของธุรกิจในเครือและภาคธุรกิจอื่นๆ ตามมูลค่าการส่งออกสินค้า ที่มากกว่าเดือนที่แล้ว 2) การลงทุนในหลักทรัพย์โดยเฉพาะตราสารทุนใน ประเทศไอร์แลนด์ และ 3 ) การลงทุนโดยตรงในต่างประเทศของธุรกิจ กิจกรรมเกี่ยวกับบัญชีและการให้คำปรึกษาด้านภาษี

สำหรับด้านหนี้สินไหลเข้า สุทธิจาก 1) การลงทุนโดยตรงจากต่างประเทศในธุรกิจอสังหาริมทรัพย์ ลิสซิ่ง และการผลิตเหล็ก

2) นักลงทุนต่างชาติซื้อสุทธิตราสารหนี้ ทั้งตราสารหนี้ระยะยาวของสถาบันการเงินที่รับฝากเงิน พันธบัตรระยะสั้น และระยะยาวของ ธปท. และพันธบัตรระยะยาวของรัฐบาล สอดคล้องกับทิศทางการลงทุนในภูมิภาค ,และ 3) การกู้ยืมระยะสั้นของสถาบันการเงินที่ รับฝากเงินเพื่อปรับฐานะเงินตราต่างประเทศตามการป้องกันความเสี่ยงจาก อัตราแลกเปลี่ยนที่เพิ่มขึ้นของกองทุนรวมที่ลงทุนในต่างประเทศ (FIF)