จีน: GDP ไตรมาส 4/2018 ขยายตัว +6.4% YoY (จาก +6.5% YoY ในไตรมาสก่อน) ทั้งปี 2018 ขยายตัว +6.6% YoY

ปัจจัยที่มีผลให้ GDP จีนชะลอลงมาจากกลุ่มการผลิตและภาคบริการที่ชะลอลง

ส่วนตัวเลขกิจกรรมทางเศรษฐกิจเดือน ธ.ค. นั้นภาคการผลิตออกมาสูงกว่าคาดส่วนการบริโภค ขณะที่การลงทุนขยายตัวต่ำกว่าที่คาด

- ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ธ.ค. ฟื้นตัวขึ้นเป็น +5.7% YoY จาก +5.4% YoY ในเดือนก่อน โดยผลผลิตในกลุ่มพลังงานไฟฟ้าได้เร่งตัวขึ้นแรง (+6.2% YoY vs. +3.6% เดือนก่อน)

- ยอดค้าปลีก (Retail Sales) เดือน ธ.ค. ฟื้นตัวขึ้นเล็กน้อยเป็น +8.2% YoY จาก +8.1% YoY ในเดือนก่อน โดยยอดขายรถยนต์ฟื้นตัวขึ้นเล็กน้อย (-8.5% YoY vs. -10% เดือนก่อน)

- การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน ธ.ค.ทรงตัวที่ +5.9% YoY YTD เท่ากับเดือนก่อน โดยการลงทุนในภาคอสังหาริมทรัพย์ (Property FAI) ได้ชะลอตัวลง ขณะที่การลงทุนในโครงสร้างพื้นฐาน (Infrastructure FAI) ฟื้นตัวขึ้นต่อ ส่วนการลงทุนในภาคการผลิต (Manufacturing FAI) และการลงทุนภาคเอกชน (Private FAI) ทรงตัวเท่ากับเดือนก่อน

เศรษฐกิจที่มีแนวโน้มชะลอตัวลงต่อจะกดดันให้รัฐบาลผ่อนคลายนโยบายทั้งด้านการเงิน คาดว่า PBoC จะปรับลด RRR ลงอีก และธนาคารกลางน่าจะอัดฉีดสภาพคล่องสู่ระบบอย่างต่อเนื่อง) ส่วนนโยบายการคลังนั้น รัฐบาลอาจจะปรับเพิ่มเป้าขาดดุลการคลังปีนี้ขึ้นจาก-2.6% ของ GDP ในปีก่อน และออกมาตรการลดภาษีเพิ่มเติม

การส่งออกของไทยในเดือนธ.ค. อยู่ที่ 1.94 หมื่นล้านดอลลาร์ฯ (prev. 2.12 หมื่นล้านดอลลาร์ฯ) ติดลบต่อเนื่องที่ -1.72% YoY (prev. -0.95% YoY) ด้านการนำเข้าลดลงมากกว่ามาอยู่ที่ 1.83 หมื่นล้านดอลลาร์ฯ (prev. 2.24 หมื่นล้านดอลลาร์ฯ) หรือพลิกกลับมาหดตัว -8.15% YoY (prev. +14.66 %YoY) มีผลให้ดุลการค้าของไทยเดือนธ.ค. เกินดุล +1.1 พันล้านดอลลาร์ฯ (prev. ขาดดุล -1.18 พันล้านดอลลาร์ฯ)

ภาพรวมทั้งปี 2018 การส่งออกขยายตัว +6.7% พลาดเป้ากระทรวงพาณิชย์ที่ +8.0% (ปี 2017 โต +10%) มีมูลค่า 252,486 ล้านดอลลาร์ฯ ส่วนนำเข้า ขยายตัว 12.51% มีมูลค่า 249,231 ล้านดอลลาร์

ส่งผลให้ดุลการค้าปี 2018 เกินดุล +3,254 ล้านดอลลาร์ฯ

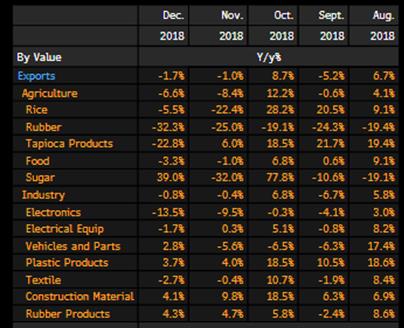

ในรายสินค้า

สินค้ากลุ่มเกษตรกรรม (17% ของการส่งออกรวม) หดตัว -6.6% YoY (prev. -8.4% YoY) โดยสินค้าที่หดตัวแรงได้แก่ ข้าว ยางพารา ผลิตภัณฑ์จากมันสำปะหลัง โดยข้าวและยางพาราหดตัวทั้งฝั่งราคาและปริมาณ ขณะที่สินค้าในกลุ่มน้ำตาลพลิกกลับมาขยายตัวได้ที่ +39.0% YoY (prev. -32.0% YoY)

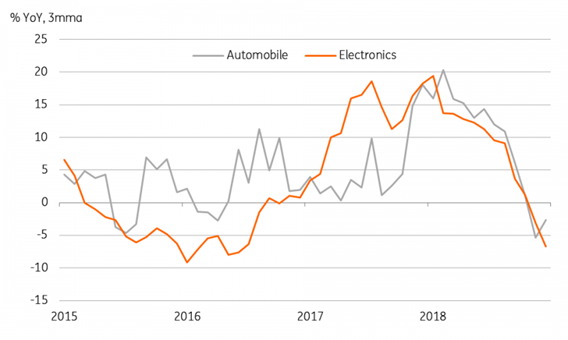

สินค้ากลุ่มอุตสาหกรรม (79%ของการส่งออกรวม) หดตัว -0.8% YoY (prev. -0.4% YoY) โดยสินค้าที่หดตัวแรงได้แก่สินค้ากลุ่มอิเล็กทรอนิกส์ (-13.5% YoY) ขณะที่กลุ่มยานยนต์และชิ้นส่วนพลิกกลับมาบวกได้ที่ +2.8% จากที่หดตัว -5.6% YoY แต่เมื่อพิจารณาแนวโน้ก็ยังอยู่ในช่วงขาลง

การส่งออกสินค้ากลุ่ม E&E และยานยนต์ (% YoY, 3mma)

ที่มา: ING

ในรายคู่ค้า

การส่งออกไปตลาดสำคัญๆ ปรับตัวลดลง โดยการส่งออกไปยังตลาดหลักหดตัว -0.5% YoY เช่นสหภาพยุโรป -5.0% YoY ส่วน ญี่ปุ่นและสหรัฐฯ ยังคงขยายตัวแต่ช้าลงที่ +2.7% YoY และ +0.6% YoY ตามลำดับ ด้านการส่งออกไปตลาดศักยภาพหดตัว -3.5% YoY ซึ่งเหตุผลหลักมาจากการหดตัวของการส่งออกไปจีน (-7.3% YoY) อินเดีย (-12.9% YoY) และCLMV (-4.2% YoY) ส่วนการส่งออกไปอาเซียน 5 กลับมาขยายตัวที่ +8.0% YoY

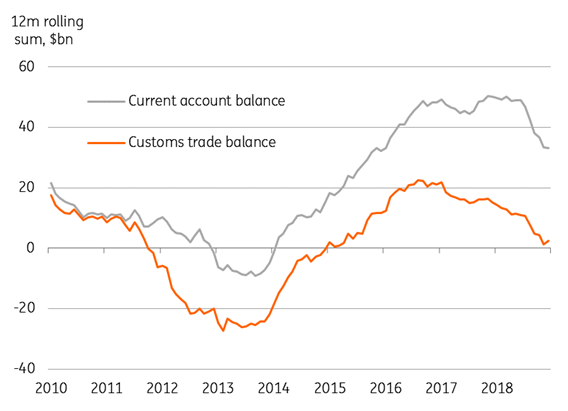

การค้าและดุลบัญชีเดินสะพัด

จากภาพรวมทั้งปี 2018 การส่งออกขยายตัว +6.7% (ปี 2017 โต +10%) ส่วนการนำเข้าทั้งปีอยู่ที่ +12.5% จากปี2017ที่ +14% ส่งผลให้ดุลการค้าปี 2018 เกินดุล +3,254 ล้านดอลลาร์ฯ จากปี 2017 ที่ดุลการค้าเกินดุลที่ +1.5หมื่นล้านดอลลาร์ฯ

และเนื่องจากดุลการค้าเป็นองค์ประกอบหนึ่งของดุลบัญชีเดินสะพัด การปรับลดลงของดุลการค้าย่อมกระทบต่อขนาดของดุลบัญชีเดินสะพัดของไทย ทั้งนี้จากข้อมูล 11 เดือนแรกปี 2018 นั้นดุลบัญชีเดินสะพัดไทยอยู่ที่ 2.9 หมื่นล้านดอลลาร์ฯ ต่ำกว่าระยะเดียวกันของปี 2017 ซึ่งอยู่ที่ 4.62 หมื่นล้านดอลลาร์ฯ หรือต่ำกว่าราว 1.7 พันล้านดอลลาร์ฯ

มองไปข้างหน้าในปี 2019 มองว่าแรงส่งจากการค้าระหว่างประเทศน่าจะแผ่วตัวลงจากปี 2018 อีกซึ่งจะส่งผลกระทบต่อขนาดของดุลบัญชีเดินสะพัดด้วย เรามองว่าในปี 2019 ขนาดของดุลบัญชีเดินสะพัดน่าจะอยู่ที่ราว 2.6-2.8 หมื่นล้านดอลลาร์ฯหรือราวๆ 6% ของ GDP จากที่เคยขึ้นไปได้ถึง 11% ของ GDP

ความสัมพันธ์ระหว่างดุลการค้าและดุลบัญชีเดินสะพัดไทย (12-month rolling sum, พันล้านดอลลาร์ฯ)